Zurück

2026-06-25/Drew Hanover

Kann thermische Überwachung Industrieversicherungsprämien senken?

Industrieversicherungen sind selten einfach.

Ein Makler kann von neuen Brandschutzmaßnahmen überzeugt sein. Ein Risk Engineer kann zusätzliche Dokumentation verlangen. Ein Versicherer erkennt ein System bei der Verlängerung möglicherweise an, während ein anderer es als hilfreichen Kontext betrachtet, aber keinen formalen Nachlass gewährt. Dieselbe Technologie kann je nach Anlage, Branche, Schadenhistorie, Policenstruktur und Anbieter unterschiedlich bewertet werden.

Die ehrliche Antwort lautet deshalb:

Thermische Überwachung kann Gespräche über Versicherungsprämien unterstützen, und manche Betriebe erhalten Gutschriften oder Reduktionen. AVIAN kann jedoch keinen Rabatt garantieren. Die Entscheidung liegt beim Versicherer.

Das klingt vielleicht weniger spannend als ein garantierter Prozentsatz. Es ist aber die Wahrheit. Und für Industriebetriebe ist diese Wahrheit trotzdem wertvoll: Eine stärkere Brandschutzakte kann das Gespräch bei der Verlängerung spürbar verändern.

Warum Versicherer auf Brandschutzmaßnahmen achten

Sachversicherer bewerten und bepreisen Risiken. Für Industriebetriebe ist Brandrisiko nicht abstrakt. Eine kleine Wärmequelle kann zu Maschinenschäden, Gebäudeschäden, Betriebsunterbrechung, Reinigungskosten, Feuerwehreinsatz, Umweltrisiken und einem großen Schadenfall führen.

Deshalb prüfen Versicherer und Risk Engineers Brandschutzsysteme, Wartungspraktiken, elektrische Anlagen, brennbare Materialien und dokumentierte Reaktionsprozesse sehr genau.

Das ISO Public Protection Classification Programm von Verisk beschreibt das Grundprinzip: Versicherer nutzen Informationen zum Brandschutz, um angemessene Feuerversicherungsprämien festzulegen, und besserer Brandschutz kann über niedrigere Prämien Anreize schaffen. FM veröffentlicht außerdem Property Loss Prevention Data Sheets, die dazu beitragen sollen, Sachschäden durch Feuer, Wetterereignisse sowie Ausfälle elektrischer oder mechanischer Anlagen zu reduzieren. Diese Quellen beziehen sich nicht speziell auf AVIAN, zeigen aber die Logik hinter dem Underwriting-Gespräch: Dokumentierte Prävention zählt. ISO PPC program FM property loss prevention data sheets

Für einen Betrieb lautet die zentrale Frage:

Können Sie dem Anbieter zeigen, dass Ihr Standort heute ein besseres Risiko ist als im Vorjahr?

Wo thermische Überwachung ansetzt

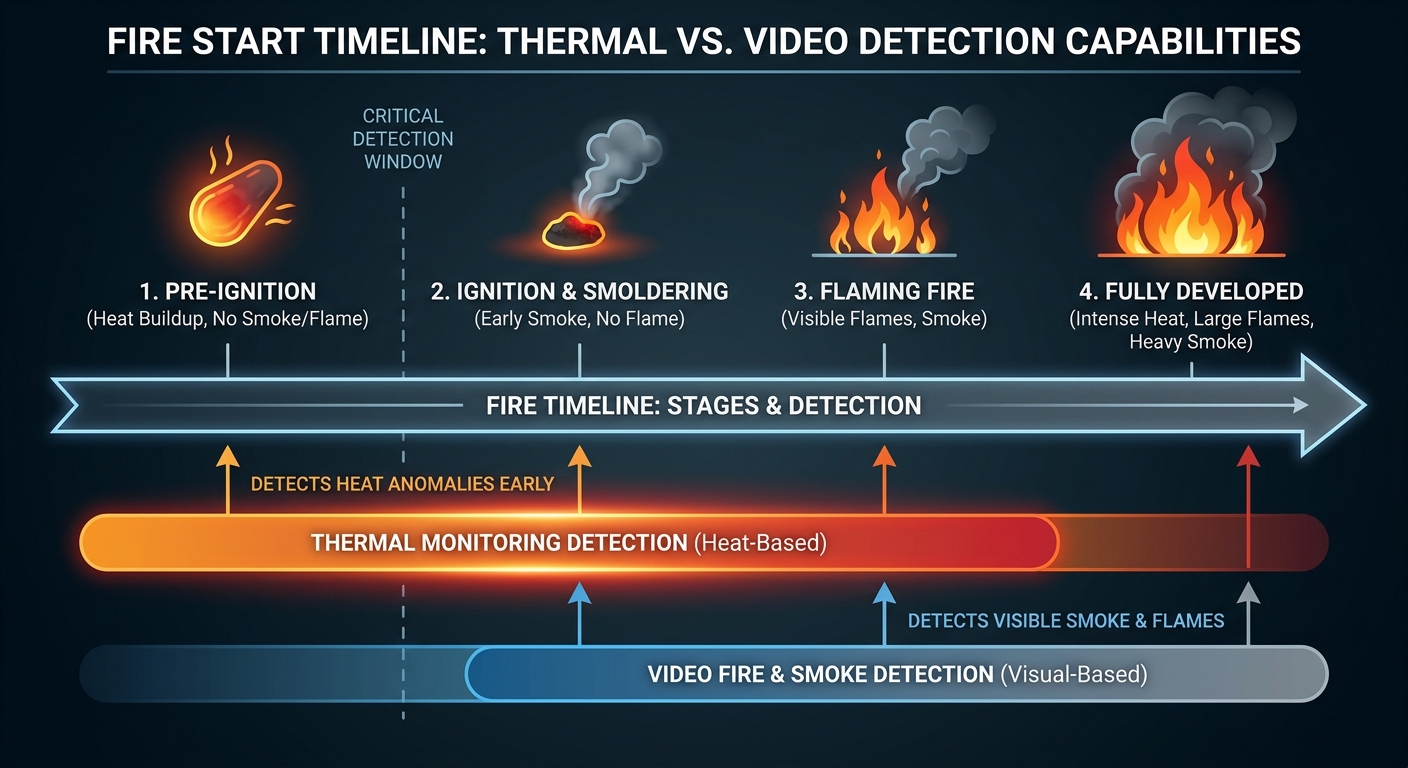

Viele industrielle Schäden beginnen als Wärme.

Ein Lager läuft heiß. Ein Band reibt an einer Abdeckung. Ein Motor überhitzt unter ungewöhnlicher Last. Eine lose elektrische Verbindung erzeugt Widerstand. Eine Batterie oder ein Ladegerät erwärmt sich. In einem Staubkanal bleibt Wärme zurück. Ein Haufen oder eine Ladung beginnt zu schwelen, bevor jemand Rauch sieht.

Klassische Branddetektion bleibt wichtig. Rauchmelder, Flammendetektoren, Sprinkler, Löschsysteme, Alarmanlagen, Feuerlöscher, Heißarbeitsfreigaben und elektrische Wartung sind weiterhin relevant.

Diese Maßnahmen greifen jedoch oft später in der Ereigniskette. Thermische Überwachung fügt eine frühere Ebene hinzu: Sie überwacht ungewöhnliche Wärme, bevor Rauch, Flamme, Löschung, Stillstand oder ein Schadenfall entstehen.

Für die Versicherung ist das wichtig, weil der Betrieb mehr als gute Absichten dokumentieren kann. Er kann zeigen:

- Welche Risikozonen überwacht werden.

- Welche Alarme ausgelöst wurden.

- Wer die Alarme erhalten hat.

- Wie das Team reagiert hat.

- Ob Korrekturmaßnahmen abgeschlossen wurden.

- Wie das System schriftliche Brandschutz- und Wartungsprozesse unterstützt.

Das ist eine stärkere Geschichte für die Verlängerung als: "Wir gehen durch die Anlage und hoffen, Probleme rechtzeitig zu entdecken."

Welche Art von Nachlass ist realistisch?

Einige AVIAN-Kunden haben Versicherungsgutschriften oder Prämienreduktionen erhalten. Manche haben Reduktionen von etwa 10% gesehen. In einer öffentlichen Kundengeschichte hat Maple Rapids Lumber Mill gemeinsam mit seinem Versicherer eine Gutschrift erhalten, die annualisiert rund 90% der AVIAN-Systemkosten abdeckte.

Das ist ein starkes Ergebnis. Es ist aber nicht universell.

Die versicherungstechnische Bewertung hängt ab von:

- Dem Anbieter und Underwriter.

- Der Fähigkeit des Maklers, den Fall darzustellen.

- Der Branche und Brandexponierung des Standorts.

- Der bisherigen Schadenhistorie.

- Aktuellen Selbstbehalten, Ausschlüssen und Deckungsbedingungen.

- Ob das System in den wichtigsten Risikozonen installiert ist.

- Ob die Alarmreaktion dokumentiert ist.

- Ob andere Brandschutzsysteme gewartet werden.

- Ob der Betrieb Ereignisse, Korrekturmaßnahmen und Prozesse über die Zeit belegen kann.

Die sicherste Formulierung lautet:

Eine Prämiengutschrift ist möglich. Risikodokumentation ist in jedem Fall wertvoll.

Selbst wenn ein Anbieter nicht sofort einen Nachlass gewährt, kann ein dokumentiertes Überwachungsprogramm Gespräche über Verlängerung, Selbstbehalte, Deckung, interne Risikoprüfungen und Analysen nach Ereignissen unterstützen.

Was Sie Ihrem Makler oder Versicherer senden sollten

Wenn Sie thermische Überwachung auch wegen des Versicherungsvorteils installieren, warten Sie nicht bis zur Woche der Verlängerung.

Bauen Sie rund um das System eine einfache Versicherungsakte auf.

Nehmen Sie Folgendes auf:

- Systemüberblick. Erklären Sie, was AVIAN überwacht und welches Problem das System lösen soll.

- Abdeckungsplan. Zeigen Sie überwachte Zonen, Anlagen, Kameras, blinde Flecken und Prioritätsbereiche.

- Alarmworkflow. Dokumentieren Sie, wer Alarme erhält, wie Eskalation funktioniert und was außerhalb der Betriebszeiten passiert.

- Reaktionsprozess. Verbinden Sie Alarme mit Inspektion, Abschaltung, Reinigung, Isolation, Wartung oder Notfallreaktion.

- Ereignisbeispiele. Fügen Sie Wärmebilder, Zeitstempel, Alarmaufzeichnungen und Ergebnisse realer Ereignisse hinzu.

- Korrekturmaßnahmen. Zeigen Sie, wie Wartung oder Betrieb nach jedem Ereignis den Kreis geschlossen haben.

- Integrationshinweise. Benennen Sie SPS-, Abschalt-, Lösch- oder Reporting-Integrationen.

- Wartungsnachweise. Zeigen Sie, dass auch das System selbst gewartet und überprüft wird.

Das ist der Unterschied zwischen "Wir haben Thermalkameras gekauft" und "Wir betreiben ein aktives Programm zur Überwachung von Brandrisiken."

Fragen an Ihren Versicherer

Die besten Versicherungsgespräche sind konkret. Stellen Sie Fragen, die dem Anbieter helfen, klar zu sagen, welche Nachweise relevant sind.

Hilfreiche Fragen sind:

- Erkennen Sie kontinuierliche thermische Überwachung als Maßnahme zur Brandrisikoreduktion an?

- Welche Dokumentation wäre bei der Verlängerung hilfreich?

- Sind Prämiengutschriften, angepasste Selbstbehalte oder bessere Bedingungen möglich, wenn Überwachung installiert ist?

- Welche Zonen oder Anlagen würde Ihr Risk Engineer zuerst überwachen wollen?

- Benötigen Sie Nachweise zur Alarmreaktion, zu Korrekturmaßnahmen oder zur Integration in Standortprozesse?

- Wäre eine quartalsweise Zusammenfassung thermischer Ereignisse hilfreich?

- Gibt es bestimmte Standards, Prüfintervalle oder Dokumentationsformate, die Sie bevorzugen?

Das Ziel ist nicht, den Anbieter zu einem pauschalen Rabatt zu drängen. Das Ziel ist zu verstehen, welche Nachweise er braucht.

Wo AVIAN die stärkste Versicherungsgeschichte schafft

Der Versicherungsfall ist am stärksten, wenn Brandrisiko, Ausfallrisiko und Überwachungslücken zusammenkommen.

Das betrifft häufig:

- Sägewerke, Hobelwerke und Holzverarbeitung.

- Recycling- und Abfallbetriebe.

- Biomasse-, Pellet- und Bioenergieanlagen.

- Getreideumschlag und Futtermühlen.

- Häfen, Terminals und Schüttgutumschlag.

- Lebensmittel- und Getränkeproduktion.

- Batterieladebereiche, Flottendepots und Energiespeicher.

- Rechenzentrumsinfrastruktur und elektrische Betriebsräume.

Diese Betriebe haben oft brennbares Material, schwer zu überwachende Anlagen, Nacht- oder Wochenendrisiken und hohe Folgen durch Betriebsunterbrechung.

Thermische Überwachung ist nicht die einzige Maßnahme, die Versicherer interessiert. Sie kann das Brandschutzprogramm eines Betriebs aber sichtbarer, besser dokumentiert und leichter bewertbar machen.

Fazit

Kaufen Sie thermische Überwachung nicht nur, weil jemand einen Versicherungsrabatt versprochen hat.

Kaufen Sie sie, weil ungewöhnliche Wärme eines der frühesten Signale für Brandrisiko und Anlagenversagen ist. Kaufen Sie sie, weil dasselbe System helfen kann, Ausfälle zu vermeiden, Anlagen zu schützen, Alarme weiterzuleiten und Reaktionen zu dokumentieren. Bringen Sie diese Nachweise dann zu Ihrem Makler und Versicherer.

Einige Betriebe können relevante Versicherungsgutschriften erhalten. Andere nutzen dieselbe Dokumentation, um Verlängerungen zu unterstützen, Deckung abzusichern oder Fragen des Risk Engineerings zu beantworten.

In jedem Fall ist die stärkste Position dieselbe:

Zeigen Sie dem Anbieter, was Sie überwachen, wie Sie reagieren und was Sie verhindert haben.

Für einen tieferen Blick auf den versicherungsnahen Workflow lesen Sie thermische Überwachung für Versicherungs- und Risikoprüfungen. Wenn Sie die Abdeckung für Ihren eigenen Standort planen möchten, kontaktieren Sie AVIAN. Wir helfen Ihnen, eine Risikoprüfungsakte rund um Ihre wichtigsten Zonen aufzubauen.

Drew Hanover

CTO & Co-Founder

Neue AVIAN-Einblicke direkt in Ihr Postfach

Wir senden Ihnen praxisnahe Hinweise zu industrieller Brandprävention, Wärmebildüberwachung und Erkenntnissen aus Kundenprojekten. Kein unnötiger Ballast.